中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

曾几何时,养老对于许多年轻人来说,还是一个很遥远的话题。但近年来,随着"延迟退休"政策落地实施、"银发经济"概念席卷市场,养老规划已不再是中老年群体的专属议题。

民政部发布的《2023年民政事业发展统计公报》揭示了一个关键拐点:截至2023年底,我国60岁以上老年人口占总人口比例已突破20%,这标志着中国正式迈入中度老龄化社会。

这一结构性变化,深刻影响着社会经济的方方面面,尤其对个人未来的养老生活提出了严峻挑战。

与此同时,我们观察到两个重要趋势:

一方面,我国养老资产的“蓄水池”正面临日益严峻的收支压力。随着人均寿命延长和新生儿数量下降,“一个年轻人供养多个老人”的局面正在加速到来;另一方面,传统的储蓄增值路径正遭遇瓶颈,无风险收益率持续下行,权益市场波动性加大。

人均寿命的显著提升,也在将“长寿风险”推至我们面前。过去规划到80岁的养老金,如今可能需要覆盖到90岁甚至更长。这意味着我们的养老储备需要支撑一个长达二三十年的“纯消耗”阶段,这会储蓄的厚度提出了前所未有的考验。

在“未富先老”与“低利率时代”的双重压力下,系统性的个人养老规划,正从一道“可选题”加速转变为关乎未来生活品质的“必答题”。

而现实又是残酷的:90%的年轻人未系统规划养老,股市波动让低风险投资者望而生畏,银行理财收益持续下行……如何找到一条兼顾安全性、收益性与长期性的养老投资路径?

倒金字塔下的养老突围

现在的年轻人多为独生子女,"4-2-1"家庭结构普遍存在,传统的家庭养老模式难以为继,我们面临的养老困境是多维度且深层次的。

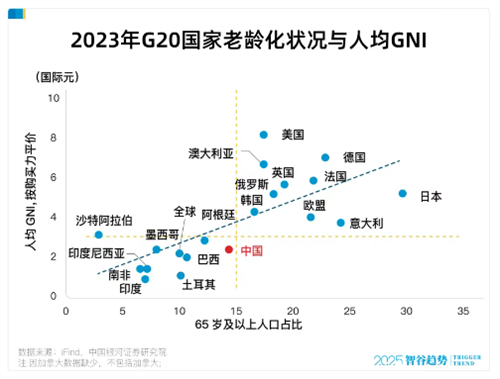

首先,与发达国家不同,中国进入老龄化阶段时的人均GDP水平显著偏低,面临着“未富先老”的独特挑战。

在初步老龄化阶段,我国人均GDP不足千美元,而同期发达国家多在2000美元以上。如今进入中度老龄化,人均GDP刚过1.2万美元,远低于发达国家普遍3万美元以上的水平。

这意味着,我们积累养老财富的基础和时间窗口可能相对更紧。

其次,我国的养老保险体系起步较晚,三支柱体系亟待均衡发展。

我国的养老保险体系以第一支柱(基本养老保险)为主,第二支柱(企业年金/职业年金)覆盖面有限且发展不均衡,作为重要补充的第三支柱(个人养老金)则刚刚起步。

随着人口老龄化加剧,亟需构建更强大的多层次多支柱养老保险体系建设,其中发展壮大第三支柱是关键突破口。

更关键的是我们的投资观念与工具的错配,譬如许多年轻人仍将养老储蓄简单等同于“存钱”。

但如今银行存款利率已经正式迈入“1时代”,且后续银行存款利率可能会持续下行。

与此同时,同业存单利率至今年6月以来,1年期AAA同业存单发行利率基本在1.6%-1.8%之间。

那么仅靠存钱,长期看难以跑赢通胀,导致养老资金的实际购买力面临缩水风险。寻找更有效的长期增值工具已经是迫在眉睫。

而在各种金融工具中,大家将目光再次投向了FOF基金。

FOF基金“再焕生机”并非偶然

为什么是FOF?

理想的养老投资,需要兼顾长期稳健、适度收益以对抗通胀、以及良好的持有体验(控制波动)。而这些恰恰是FOF产品设计的核心优势所在。

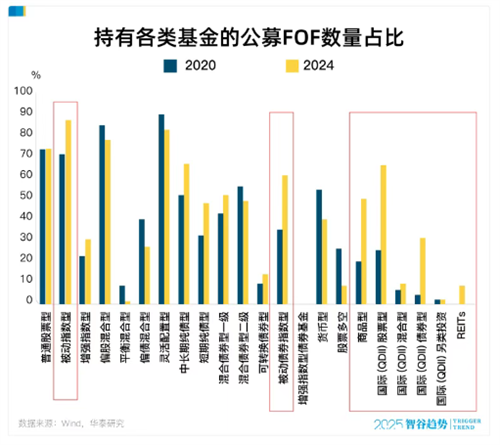

不知道有多少人注意到,今年FOF基金的发售加速了,截至2025.6.17,公募FOF基金的累计发行规模就已超过344亿。

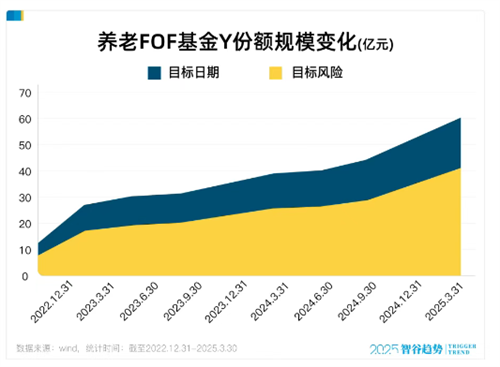

尤其值得注意的是,个人养老金专属的养老FOF Y份额总规模呈现持续扩张态势,反映出越来越多投资者开始认识到其价值。

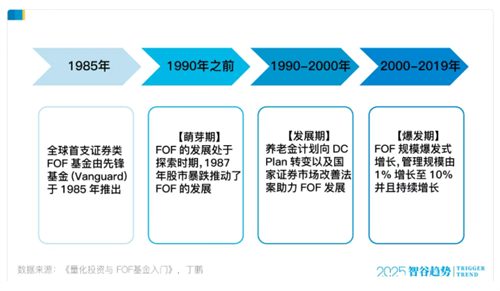

FOF曾经沉寂了段时间,但这次FOF“再焕生机”并非偶然。

从历史的经验来看,FOF的发展往往与无风险利率下行周期、养老金规模增加等因素相伴。

比如美国,2008年金融危机后,伴随10Y国债收益率长期下行,公募FOF规模迎来了显著增长,而后美国大力推行养老金计划,公募FOF由于其稳健的特性,在养老基金市场大显身手。

当前国内的低利率以及社会环境,也为FOF的发展提供了相似的土壤。

而随着ETF的蓬勃发展、REITs等另类资产的扩容,当前FOF基金相较之前拥有了更丰富、更多元的底层工具。

这使得FOF能够构建更全面的大类资产配置框架,通过分散投资于低相关性的不同资产类别(如股票、债券、商品、海外资产等),有效平滑组合波动。

而从过去五年时间维度看,FOF基金指数在控制最大回撤和年化波动率方面展现出相对优势,同时提供了具有竞争力的长期回报,契合养老资金“细水长流”的投资需求。

目标日期FOF成为养老首选

在个人养老金制度加速落地、政策支持力度空前的广阔市场中,汇添富养老2060五年持有混合FOF(024276)的发行,可以说是恰逢其时。

这只基金是一只目标日期基金。

什么是目标日期基金?

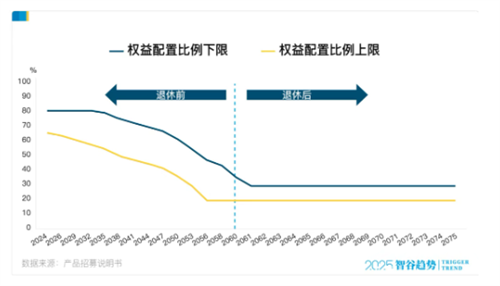

简单来说,就是随着投资者临近退休年龄(即目标日期2060年),基金将自动、渐进地降低权益资产比例,同步增加债券等非权益类资产的配置。到了2060年退休后的权益类资产配置比例将稳定在20%-30%。

目标日期基金的优势在于其提供了低成本、便捷的资产管理方案,适合不同风险偏好和退休日期的投资者。

对于缺乏金融知识或时间管理能力的投资者而言,目标日期基金相当于是给大家提供了低成本、便捷的资产管理方案。

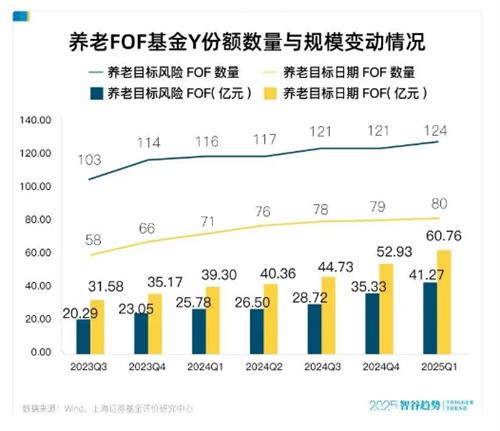

截止2025年3月31日,成立Y份额且仍在存续状态的养老FOF共有204只。其中,目标日期基金Y份额总规模和平均规模均显著大于目标风险基金。

汇添富养老2060五年持有混合FOF的基金经理李彪具有18年证券从业经验,17年FOF投研经验,是业内罕见的横跨券商、保险资管、公募基金三大核心平台的FOF投资老将。

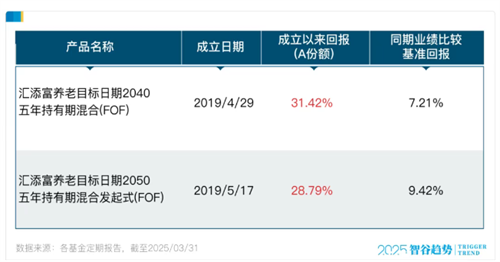

其管理经验丰富,尤其擅长养老目标日期基金。他较早管理的两只高权益仓位养老目标日期基金——汇添富养老2040和汇添富养老2050,自成立以来(A类份额)的历史业绩表现可圈可点,历经市场周期考验。

注:汇添富养老2040五年成立于2019/4/29,2019-2024各年度的回报/业绩比较基准涨幅分别为12.44%/3.17%、42.56%/17.82%、4.45%/0.42%、-16.58%/-14.75%、-9.76%/-6.03%、3.87%/10.26%。汇添富养老2050五年成立于2019/5/17,2019-2024各年度的回报/业绩比较基准涨幅分别为12.24%/6.68%、41.83%/20.66%、6.58%/0.11%、-19.65%/-16.68%、-9.84%/-7.64%、4.15%/10.88%。列示的均为产品A类份额,其历史表现不预示Y份额业绩。

随着可投资大类资产工具的丰富,李彪在FOF投资上早已不再拘泥于传统的股债配置,而是走向真正的大类资产配置,通过多元配置平抑波动。

以他管理的汇添富养老2040为例,在基金2024年年报中,除了股票型基金、纯债基金外,还出现了QDII和ETF,并且在组合中占据不低的比重。

李彪研究体系分为大类资产配置、细分策略配置、管理人精选,在组合管理上采取策略相对分散、风格相对均衡、基金相对集中、适时动态调整的方法。

借助公司整体投研平台优势,结合基本面和量化分析,进行多维度交叉验证,动态确定股、债、商品等大类资产的配置比例,力求获取超越市场基准的配置收益。

然后在确定的资产配置框架下,进一步细分投资策略。李彪会在每个策略池中精选10-15只优秀基金构建核心池,并根据对市场趋势、风格、行业的预判,动态调整策略和基金配置,捕捉风格和行业的Beta机会。

在基金筛选上,李彪擅长于采取体系化的模型,结合量化指标与定性分析相结合的方式,寻找投资理念清晰、风格稳定且超额收益能力突出的管理人。

他尤其注重“守正出奇”,不盲目追逐市场热点基金,而是善于从市场非共识中发现并深度研究“灰马”甚至“黑马”型基金经理,力争为组合挖掘独特的Alpha来源。

用“体系化作战”重构养老投资范式

选择养老FOF,不仅是选择一个产品,更是选择其背后的平台与团队实力。汇添富基金在养老FOF领域,已构建起显著的体系化优势:

1、行业先行者与深耕者

养老FOF的发展,本质是一场"时间的朋友"之争。汇添富基金早在2016年便敏锐捕捉到资产配置的时代趋势,率先成立资产配置中心,成为业内最早布局FOF业务的公募机构之一。

2018年《养老目标证券投资基金指引》出台,标志着养老FOF正式进入规范化发展轨道。汇添富基金迅速响应,在2018年12月27日便成立了首只养老目标基金,是较早设立养老FOF的基金管理人之一。

这种"政策落地即行动"的执行力,不仅体现了其对养老金融的战略重视,更彰显了在资产配置领域的深厚积累。

不仅如此,汇添富旗下10只产品入围个人养老金产品池,并是首批将指数基金纳入的基金公司,彰显了其市场影响力和政策认可度。

2、全生命周期产品覆盖

在养老需求上,不同年龄、不同风险偏好的投资者,需要差异化的资产配置方案。汇添富基金对此有着清晰的认知,并通过"全生命周期产品线"给出了系统性解决方案。

截至目前,汇添富已布局了从2030年到2060年的多档养老目标日期FOF产品线(如2030、2035、2040、2050、2060),能够满足当前大部分年龄阶段人群的养老配置需求,为投资者提供了丰富的“对号入座”选择。

3、多策略矩阵

汇添富基金并未局限于单一的养老目标日期FOF,而是构建起覆盖不同风险收益特征的多元化产品体系。

除养老目标日期FOF外,汇添富还拥有追求中长期较高收益的偏股混合FOF,以及适合稳健型投资者的偏债混合FOF。

多元化的产品矩阵,能满足不同风险承受能力和收益目标的投资者差异化需求。

4、投研实力过硬

汇添富FOF团队实力雄厚,核心成员平均从业年限超过10年,来自大型险资FOF团队,具备管理大体量资金的经验。

团队兼具宏观策略配置的广阔视野与严谨科学的基金管理人评估框架,会按公司、策略双维度调研基金经理,精选风格多样的人选分散配置,避免单一策略风险。

从早期布局的战略眼光,到全生命周期的产品设计;从多元策略的精准适配,到投研团队的硬核支撑,汇添富基金在养老FOF领域的体系化优势,本质上是对"长期主义"的坚守,构建一套帮助投资者穿越周期的养老解决方案。

结语

“种一棵树最好的时间是十年前,其次是现在。”养老规划绝非临近退休才需思考的课题,而是越早启动越能占据主动权的长期工程。

养老投资不是百米冲刺,而是一场贯穿职业生涯的马拉松,需要耐心、纪律和科学的方法。汇添富养老2060五年持有混合FOF(024276),由经验丰富的FOF老将李彪及其团队运用严谨的基金筛选体系进行管理,背靠汇添富强大FOF平台实力,帮助投资者将当下的确定性转化为未来的从容。

面对确定的养老挑战,与其观望焦虑,不如即刻行动。就在此刻,种下你的“未来之锚”。( 傅斯特)

相关稿件